Contents

1. 报告要点

1.1 核心投资逻辑

FRAX.finance作为一个基于部分抵押机制的算法货币系统,目前用户网络和业务量已经初具规模,并正在从单一的货币协议,向以稳定币为中心的DeFi矩阵发展。

FRAX.finance的竞争优势主要来自资本效率更高的货币机制和基于AMO模块的灵活的货币政策,远期来看多条业务线之间的协同效应,也有可能构成项目的长期护城河,但这部分仍需要待业务上线后的观察。

FRAX团队有较强的进取心和良好的业务意识,过往也有共同创业的经历,默契程度和履约能力都不错。

FRAX非常重视生态位的争夺,从项目上线之初就开始通过多种方式获取Curve平台的治理权,其灵活的货币政策和资本效率,也让它在Curve War中有着明显的优势,这使得它目前已经成为Curve生态中不可忽视的治理团体之一。

1.2 主要风险

FRAX面临的风险包括针对稳定币的监管政策、当前的流动性生态格局变化以及信用扩张不顺,详见【业务分析】-风险。

1.3 估值

总体来说,FRAX.finance的估值从财务角度来说相较于MakerDao已经具备性价比,估值区间不高。但加密市场整体处于下行区间,宏观层面流动性紧缩预期增强,需注意风险。

本研报有不少内容涉及到与Curve、算法稳定币相关的内容,篇幅所限无法在本文展开,对此感兴趣的读者可移步我们2021-2022年关于Curve、Terra、Angle以及去中心化稳定币赛道的研报了解更多:

Curve:《深度解析Curve业务模式、竞争现状和当下估值》

Terra:《稳定币军团的崛起之路》、《千万美金赌局背后:Luna到底是不是庞氏骗局?》

Angle:《学院派稳定币新秀Angle Protocol》

赛道:《监管风暴开启机会之窗,哪些去中心化稳定币值得关注?》

本研报除了针对FRAX的项目分析之外,也对稳定币的底层竞争逻辑和竞争优势的来源进行了思考,放在【业务分析】一节详述。

本文仅作为研究讨论之用,可能存在事实、数据、观点上的偏颇和错误,请勿作为投资依据。我们也期待来自更多投资伙伴的差异化观点,参与对项目的探讨。

2. 项目基本情况

2.1 项目业务范围

FRAX.finance(后文简称FRAX)的核心业务是稳定币,其主要稳定币为FRAX,目标是与美元1:1锚定。与中心化的稳定币相比,FRAX的特点是开源、无许可,基于算法生成。

FRAX的本质是一个基于算法的货币系统。

相对于其他去中心化稳定币来说:

- 与超额抵押机制的DAI、LUSD稳定币相比,FRAX的发行采用部分抵押机制,即背后的抵押资产大部分情况下是低于100%的;

- 与纯算法机制的AMPL、UST相比,FRAX又有以USDC为主的硬通货资产作为一定程度的保底,在极端情况下也能保留基础的内在价值。

因此,FRAX也被称为“部分算法稳定币”或是“混合算法稳定币”。

FRAX项目的核心商业目标有两个:

- 尽可能地拓展其稳定币的接受范围和使用场景,体现为使用人数(地址数)、发行规模和合作项目的长期增长。

- 运营和周转FRAX.finance协议控制的底层资产和FRAX,提升项目的协议收入,体现为对项目权益代币FXS的回购和对veFXS(FXS的质押凭证,类似于veCRV之于CRV)收益分红。

除了FRAX之外,FRAX.finance还推出了基于美国物价指数的稳定资产FPI(FRAX price index),FPI可以理解为具有抗通胀功能的美元稳定币,其目标是在美元基础上,对冲掉CPI上涨带来的通货膨胀影响,让用户可以持有具有保值能力的稳定资产。

那么,FRAX的客户是谁?

一类是稳定币的铸币用户。这类用户的需求除了通过别的资产(比如美元)换得在加密世界更好用的稳定币之外,另一个需求便是提高自己的资本效率。比如BTC、ETH的长期Holder希望在不卖出以上资产的情况下也能获得尽可能多的稳定币,那么他们可以选择MakerDao等平台抵押BTC\ETH铸造DAI,稳定币发行协议的LTV(Loan to Value,抵押借贷率)越高,用户基于同一笔抵押资产能铸造的稳定币也就越多,资本效率也就越高。

第二类用户则是稳定币的持有和使用用户。这类用户的需求简单直接,要求稳定币的币值高度稳定,脱锚风险越小越好,且该稳定币最好要有广泛的使用度,无需在使用中经过多轮置换。当然,如果用户存在一些高强度的特殊需求,只有该稳定币能满足(比如某个Farming机会只接受该稳定币),那么他们可以在币值稳定的前提下容忍该稳定币目前暂时狭窄的使用场景。

除了稳定币之外,FRAX.finance还构建了自己的DEX——FRAXswap、基于ve代币模式的治理系统以及“算法市场控制器”(AMO)等多样的功能模块。此外,团队还规划了借贷类产品FRAXLend、隐私支付等功能。这些模块或功能都围绕着整个稳定币系统以及上面提到的FRAX的核心商业目标而设计和运营。

2.2 项目历史和路线图

2.2.1 项目大事件

| 时间 | 事件 |

| 2019.6 | 项目立项,项目的早期发起人为Everipedia的联合创始人Sam Kazemian,以及经济学家Stephen Moore(曾被特朗普提名美联储的理事会成员)。 |

| 2020.11 | FRAX.finance测试网上线。 |

| 2020.12 | FRAX.finance主网上线,并与当时的知名保险协议Cover Protocol合作,在Cover Protocol上开启保险挖矿。 |

| 2020.12 | FRAX和FXS上线Gate.io。 |

| 2021.1 | FRAX发行量超过1亿枚。 |

| 2021.1 | Curve宣布开放新的资产池:元池(Metapool),后续将允许任何人进行部署资产池,在初期仅支持FRAX、Basiscash和Mithcash三类资产。 |

| 2021.2 | Curve社区投票投票通过了FRAX-3Pool的资产池,并由FRAX.finance为该资产池提供FXS作为流动性奖励。 |

| 2021.2 | Binance上线FXS。 |

| 2021.3 | FRAX推出V2版本路线图,其核心功能就是AMO(基于算法的市场操作控制器)。后续Curve AMO、Invester AMO、Lending AMO陆续上线,协议开始通过AMO创造收入。 |

| 2021.3 | FRAX协议接入Avalanche和Polygon。 |

| 2021.4 | 联合创始人Sam Kazemian表示,近期将上线Solana生态,未来希望向其他公链生态进行拓展,目标是达到10亿美金的交易量。 |

| 2021.4 | FRAX正式成为首个添加到Curve Gauge(Gauge用于接受Curve的治理投票,决定每期激励的CRV分配给Curve上的哪些资产池)中的算法稳定币。此后Curve社区成员可以在Gauge权重页面上投票支持FRAX,以增加FRAX资金池获得的CRV激励。 |

| 2021.5 | 参考了Curve的ve代币模型的veFXS系统上线,支持用户存入和锁定FXS以获得不同权重的治理和收益分成权重。上线后早期用户的平均锁仓时间为3.5年。 |

| 2021.6 | FRAX Finance与OlympusDAO达成合作,双方在Uniswap建立双重激励流动性池OHM-FRAX,OlympusDAO接纳FRAX代币作为底层资产。 |

| 2021.6 | FRAX Finance协议接入Moonbeam。 |

| 2021.6 | Curve上的3pool-FRAX池资金体量超过1亿美金。 |

| 2021.7 | FRAX Finance完成战略融资,Dragonfly Capital领投,Electric Capital、Compound创始人的Robot Ventures(Robert Leshner & Tarun Chitra)、Coinbase前CTO Balaji Srinivasan和Aave创始人Stani Kulechov参投,具体融资金额未披露。 |

| 2021.7 | FRAX Finance协议接入Harmony。 |

| 2021.8 | 采用Chainlink替代Uniswap作为预言机。 |

| 2021.8 | FRAX Finance获得Crypto.com的战略投资,具体金额和估值未透露。 |

| 2021.9 | FRAX Finance接入Boba Network。 |

| 2021.9 | FRAX登录Aave V2的借贷市场。 |

| 2021.9 | 与去中心化衍生品项目GMX合作,在Arbitrum上部署FRAX。 |

| 2021.9 | 与Temple DAO合作,FRAX成为Temple DAO的核心稳定币资产。 |

| 2022.12 | 与Ondo Finance合作推出“FRAX-as-a-Service”产品,“FRAX-as-a-Service”旨在使发行代币的项目能够通过自身提供流动性来增加去中心化交易所上其原生代币的流动性。 |

| 2022.2 | FRAX Finance接入Evmos。 |

| 2022.4 | FRAX Finance与Terra发起构建Curve上的4Pool的提议,以USDC\USDT\FRAX\UST作为基础稳定币资产。 |

| 2022.4 | 发布了基于美国物价指数的稳定资产FPI(FRAX price index)以及基于FPI的权益资产FPIS,还发布了引入时间等权机制的AMM DEX——FRAXswap。 |

| 2022.5 | FRAX Finance创始人在Curve治理论坛发起提案,提议将FRAX.finance加入Curve的合约治理白名单,以及建立以FRAX-USDC为资产的Basepool。 |

| 2022.6 | FRAX Finance创始人在FRAX社区发起提案,建议通过FRAXswap以2000万FRAX回购销毁FXS。 |

2.2.2 准备中的业务

此外,根据笔者对来自FRAX.finance的文档、创始人讲话等信息的不完全统计,官方还介绍和提及过以下未上线\评估\准备中的业务内容:

- 基于FRAX的隐私支付

- FRAXLend,借贷业务(已在审计阶段)

- 将波动资产纳入抵押物

- ETH的Staking服务,用户可以质押ETH并生成frxETH

- 基于FRAX的流动性引导规划(类似于Tokemak提供的服务)

- FRAX.finance自己的L2

以上未上线业务中,借贷业务、隐私支付的优先级较高,可能会较快上线。

整体来看,虽然FRAX.finance上线时间不长,但项目方的业务推进较快,已上线和规划中的业务条线较多,在对外合作和业务场景上的拓展也卓有成效,有着很不错的执行力。

2.3 业务情况

在正式开始剖析FRAX.finance的业务情况前,有必要对FRAX的商业逻辑进行简单梳理。虽然稳定币项目众多,其核心的产品就是稳定币本身,但其背后的项目商业模式却有着很大的差别。

以下对几个具有代表性的稳定币项目进行简述:

1.去中心化稳定币的鼻祖MakerDao,其商业模式就是用户提供抵押资产,协议提供有息(稳定费)的稳定币DAI,协议主要收入即利息。

2.中心化稳定币USDT的发行机构Tether,其商业模式是想要获得USDT的用户以法币(主要是美元)兑换其发行的稳定币,Tether将美元购置成其他资产,如国库券、货币基金份额、大公司的商业票据、优质债权等,其中85%以上是流动性很好的现金等价物。而以上这些都是生息资产,可以为Tether带来稳定的现金流。

Tether储备资产明细(2022.3.31更新),来源:https://tether.to/en/transparency/#reports

3.2021年诞生的借贷和稳定币项目Abracadabra,基于其发行的稳定币MIM,收取一次性的铸币税+稳定费(利息),作为协议的主要收入。

4.于去年上线的Fei Protocol,则基于PCV(Protocol control value,协议控制价值)的模式,将用户用于铸造其稳定币Fei的资产在DeFi领域进行多元化的理财操作,以此获得协议收入。

5.Terra+UST的公链+稳定币双轮商业模式则比较复杂,UST的铸造并不会直接给Terra带来明显的协议收入,但稳定币资金量的沉淀和用户、开发者的进入,可以提升Terra公链生态的整体估值和对Luna代币的需求。

尽管各协议的收入端的来源和模式各有差别,但它们在供给端的诉求是一致的:尽可能让自己发行的稳定币被更多人和场景使用,由需求推动稳定币的铸造,提高发行规模。

所以,笔者将从稳定币的:1.需求端(使用端);2.协议的收入模式和情况 这两个维度,对FRAX的业务情况进行观察和分析。

以下部分,将重点说明FRAX.finance协议的业务数据情况,FRAX的发行\销毁机制以及FXS的价值捕获方式,笔者将在【三.业务分析——通证模型】中进行详述。

2.3.1 FRAX的需求端(使用端)情况

评估FRAX需求端的业务情况,实际上是在评估该稳定币的网络情况。稳定币是Web3商业中为数不多的具备较强竞争壁垒的赛道,而竞争壁垒的主要来源就是稳定币强大的网络效应,体现为网络内的用户规模越大,该网络对单个用户的价值就越高,用户也就越难脱离该网络,新项目要赶超的难度也随之几何级数上升。

我们对FRAX网络情况的评估,可以从发行规模、用户量、交易量、头部DeFi采用情况、头部CEX采用情况这几个方面进行观察。

市值\发行规模

截至目前(2022.6.5),FRAX的市值为14.8亿美金,在所有主流稳定币中位列第5(Defillama对MIM的稳定币规模统计有误,实为第6名)。

前10大稳定币市值,数据来源:https://defillama.com/peggedassets/stablecoins

排除掉USDT、USDC和BUSD三个中心化稳定币,FRAX在去中心化稳定币中排名第三,排在DAI、MIM之后。

FRAX在多链上的分布情况,数据来源:https://defillama.com/peggedasset/FRAX

FRAX已经接入大部分的主流公链,但大部分依旧集中在以太坊上,以太坊上的FRAX占比达到84.1%(2022.6.5),其次是Fantom,占比为4.1%。

从FRAX的市值走势来看,其市值最高时近30亿美金,然而由于受到2022年5月UST崩盘的市场巨震,人们对FRAX的信心也受到冲击,FRAX快速收缩规模后,其市值被腰斩至目前的不足15亿美金。

数据来源:Coingecko

用户量

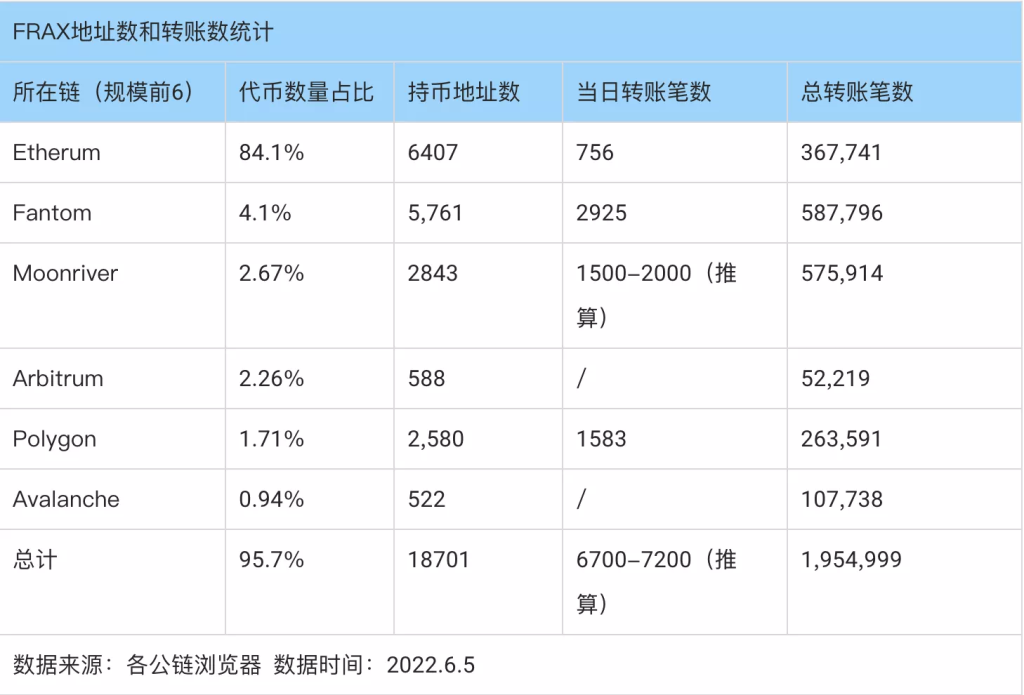

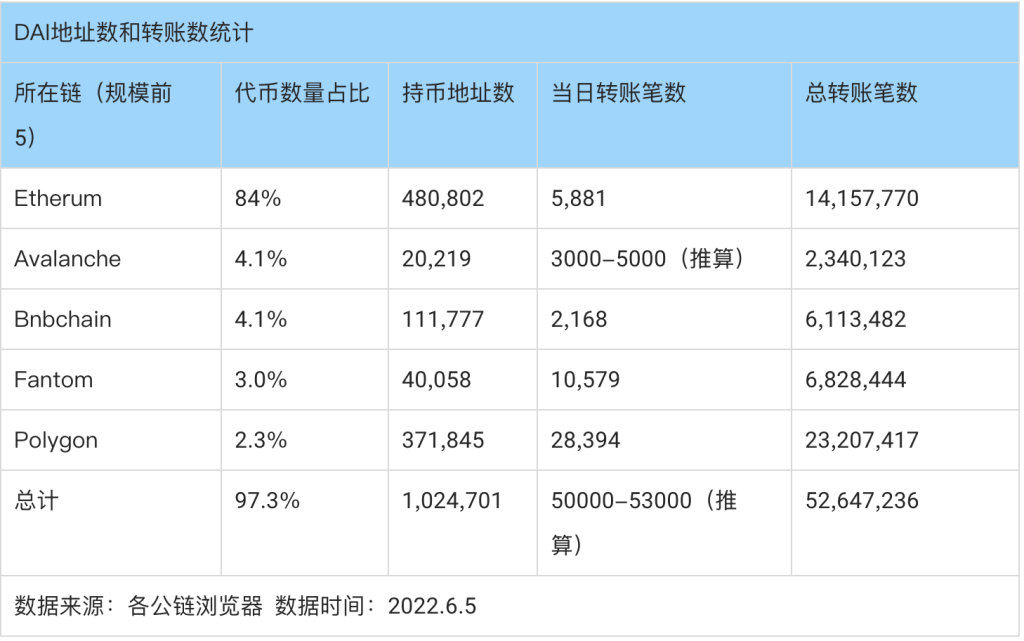

我们对FRAX在各条链上的持币地址数和单日转账数,统计如下:

为了解以上数据的意义,我们对DAI和MIM两个去中心化稳定币也做了类似统计,情况如下:

我们可以看出,无论是持币地址数、转账数还是总转账笔数,FRAX的用户网络的规模和繁忙程度都较DAI和MIM有较大差距,DAI作为头部稳定币的用户网络优势还是很明显的。

2.3.2 交易量

相比起市值排名,FRAX的交易量排名就要落后很多。根据2022.6.5数据,FRAX在CEX和DEX的24小时总交易量为960万美金,位列全稳定币第11,去中心化稳定币第5。

数据来源:https://www.coingecko.com/en/categories/stablecoins

从交易量的分布来说,FRAX交易量最大的平台是Curve,占到日交易总量的40%,其次是Uniswap V3。值得注意的是,FRAX的交易量基本都发生在DEX,在CEX上的成交占比很少。

数据来源:https://www.coingecko.com/en/categories/stablecoins

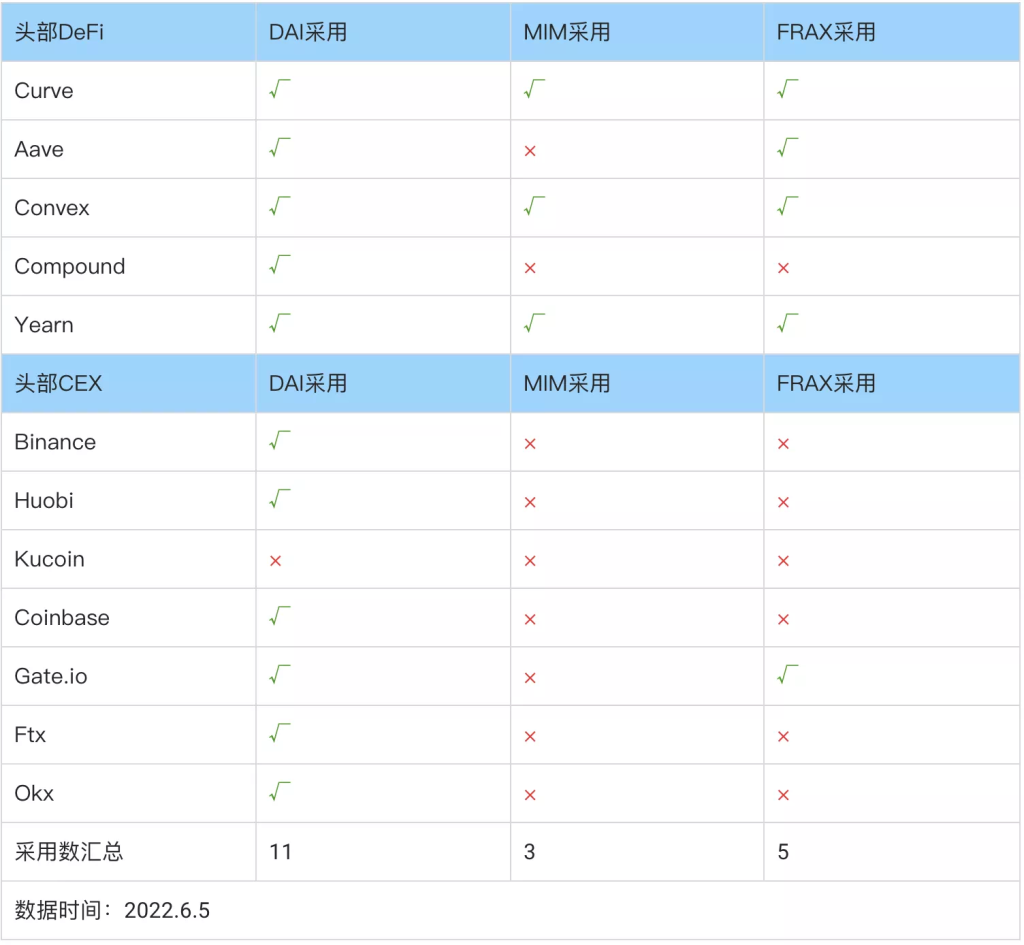

2.3.3 头部DeFi和头部交易所的采用情况

头部DeFi指的是DeFi领域资金体量较大、知名度较高、用户数量大,且作为基础设置被大量组合那些DeFi项目,其中TVL将会是最重要的硬指标。所谓被“采用”,在这里笔者将其定义为“被该头部DeFi协议的社区投票纳入或被协议开发者加入默认资产”的情况,而在DEX中自建资产池提供流动性等无许可行为,则不作为“采用”的标准。

笔者以今日Defillama的Defi TVL排名为标准,选用Curve、Aave、Convex、Compound、Yearn作为此处“头部协议”的标准。

而头部交易所,指的是交易量较大、交易深度综合排名较高的CEX平台,此处采用了Coingecko的CEX排名数据选取前7大CEX,具体见下:

数据来源:https://www.coingecko.com/en/exchanges

而“采用”的标准是该CEX是否上架了该稳定币。

以此,我们统计了头部协议和前7大CEX对三大去中心化稳定币的采用情况,具体如下:

基于以上统计,我们可以看出,DAI在头部协议和CEX的采用量方面依旧优势明显,而FRAX则优于MIM的采用情况。

总体而言,FRAX作为去中心化稳定币的诞生时间较晚,在用户网络上与头部项目DAI有着很大差距,也较去年崛起的MIM有较大差距,但是FRAX在头部应用和CEX的采用上比MIM表现更好,这与项目方比较积极的工作态度有直接关系。

2.3.4 FRAX的协议的收入模式和情况

正如前文对几个稳定币项目的商业模式简述部分所说,稳定币项目的收入模式远比大众想象中的要多,各自之间都存在着细微的差别,FRAX.finance的协议收入来源整体可以分为两大块:

- FRAX稳定币的铸造\销毁费用

- FRAX协议中“算法市场控制器”(AMO)模块创造的运营收入

FRAX稳定币的铸造\销毁费用

FRAX稳定币的铸造\销毁费用,指的是用户铸造和销毁FRAX时,所需要支付的手续费。

FRAX的铸造需要根据目前系统的抵押物比率(CR)质押对应USDC+销毁对应的FXS,比如当前CR为89.5%,则用户要铸造100枚FRAX,需要质押100*89.5%=89.5的USDC,并销毁价值10.5$的FXS,才能获得对应的FRAX。除了以上支出,用户还需要支付0.2%的铸币费用。

赎回则是以上流程的反向操作,用户提供100FRAX,可以根据当前的CR值89.5%,取回89.5USDC和系统新铸造的价值10.5$的FXS。同样,除了提供100FRAX,用户还需要支付0.45%的赎回费用。

FRAX目前的CR值,来源:https://app.FRAX.finance/

不过,当FRAX的市场价格处于一个稳定区间时($1.0033≥FRAX≥$0.9933),FRAX协议不会开放FRAX的铸造和赎回,此时用户可以通过其他DEX进行FRAX和其他资产的转换和交易。

FRAX的价格只有在稳定区间之外,才会开放铸造和销毁的权限

这也意味着只有FRAX处在价格偏离区间时,FRAX的铸造和销毁才会创造比较可观的收入。

2.3.5 算法市场控制器”(AMO)模块创造的运营收入

相比铸币和销毁带来的收入,FRAX在V2版本中推出的“算法市场控制器”(AMO),能带来更为稳定的现金流收入。

正如AMO的全名“基于算法的市场操作控制器”——Algorithmic Market Operations Controller——一样,其含义是FRAX.finance可以通过AMO执行丰富的公开市场操作。而“公开市场操作”(Open Market operation)指的是中央银行释出或回收基础货币,调节市场流动性的主要货币政策工具,通过中央银行与指定的交易商进行有价证券和外汇交易,实现货币政策的目标。比如,当央行想要减少市场中的货币流动性,其就可以执行“正回购”操作,向指定的一级市场机构(比如大型商业银行)出售债券,回收货币;当央行想要增加货币流动性,其可以直接“逆回购”,用货币买回债券,将货币输送给一级市场机构,投放货币。

正如本研报在【项目业务范围】中所说,FRAX本质上是一个货币系统,其中就包含了央行的职能,而AMO就是FRAX的协议管理人履行职能的具体工具。

实际上,FRAX的稳定币铸造\销毁功能本身就是一个无许可、人人可以参与的AMO,该AMO的主要职能是控制FRAX的增减,即平衡整个系统的流动性,该机制我们将在【通证模型分析】一节详述。

而FRAX V2版本推出的新AMO模块,在笔者看来主要目的有3点:

1.提高货币政策的灵活性,给予协议更高的权限,盘活协议的资产的利用率,用资产来获取收益。这一点上就跟Tether会将其持有的美元配置成为国库券、货币基金、商业票据,甚至黄金等来获得投资收益一样。

2.通过AMO,可以在不启动FRAX铸币\销毁机制的条件下,通过公开市场操作来更好地平衡FRAX的价格,调控FRAX的供需。比如,当FRAX的抵押物(USDC)不足时,AMO中的Curve模块可以迅速将手头的FRAX在Curve中大量兑换为USDC,提高FRAX协议的USDC质押量,保证系统的抵押比率充足。此外,FRAX可以通过AMO中的借贷模块,直接铸造FRAX提供给各个借贷平台,一方面收取FRAX的出借收益,另一方面用户可以通过这些借贷平台,直接用自己的抵押物(比如ETH)借出FRAX使用,这一流程就跟用户在MakerDao提供抵押物铸造DAI类似。通过这种方式,各大借贷平台就好像央行下属的各个商业银行,FRAX的借贷AMO可以通过把FRAX输送给这些商业银行来更便捷地提供流动性,这也为用户提供了更便捷的获得FRAX的方式(相比用USDC和FXS铸造FRAX而言)。

用户可以在Aave用抵押物借出FRAX,此处的FRAX有相当一部分由FRAX的借贷AMO提供 来源:https://app.aave.com/markets/

3.FRAX还可以通过AMO积累和管理对于FRAX来说至关重要的资产,比如将资产通过Convex投入Curve提供流动性,以积累Convex的治理代币CVX,取得Convex和Curve的流动性治理权,为FRAX的稳定币发展提供帮助。

具体来说,不算上FRAX的铸造模块,目前FRAX在运行的AMO主要有4个,分别是:

- 投资AMO(INVESTOR):将协议内闲置的USDC抵押品转移到能获得可靠收益的DeFi协议。比如Aave、Compound和Yearn。

- 流动性AMO(LIQUIDITY):将USDC和FRAX配置到各类流动性平台,比如Uniswap V3、各条链上的FRAXswap和Curve,以保证FRAX与稳定币在各条链的流动性充裕,其次也可以获得FRAX交易的手续费作为业务收入。

- Curve AMO:Curve是流动性最好的稳定资产兑换平台,也是FRAX与其他稳定币(3CRV)流动性的核心池子,FRAX在Curve上构建了自己的Metapool(FRAX-3pool),将USDC和FRAX注入其中,一方面保持核心的充足流动性,稳定市场信心,另一方面也能够获取Metapool的手续费收入,作为业务收入。

- 借贷AMO(LENDING):该控制器将FRAX直接供应到Aave、Rari等借贷协议中,以允许任何人通过支付利息而不是基础铸造机制来获得FRAX,贷款AMO通过支付货币市场设定的利率为FRAX进入流通创造了一条新途径。而且,AMO可以通过铸造更多FRAX(降低利率)或回收FRAX(提高利率)来提高或降低借入FRAX的利率,实现加息\降息的市场操作。同样,借贷AMO可以通过出借FRAX获得利息,作为业务收入。

实际上,以上AMO已经在大多数情况下替代了FRAX的销毁\铸币机制,通过Curve、借贷平台进行多元的货币调控政策,控制着FRAX的扩张和紧缩。

总体来看,AMO是FRAX2.0版本中最重要的功能,在提高了协议的货币政策灵活性的同时,也大幅提高了FRAX.finance协议整体的现金流收入。

根据用户@seba 在Dune上构建的FRAX数据看板,目前FRAX的国库7日内的日平均收入为13.2万美金。

数据来源:https://dune.com/seba/Frax,数据日期:2022.6.14

仅就协议收入而言,该日均收入水平超过了绝大多数的DeFi协议:

各大DeFi的协议日收入情况,数据来源:Tokenterminal,数据日期:2022.6.11

Frax收入的资产构成,大部分是CRV和CVX,数据来源:https://dune.com/queries/229078/429502

但是,Frax获得的协议收入中大部分都是CRV和CVX(CVX是Convex的治理代币,Convex目前是Curve治理权益凭证veCrv最大的控制方),属于协议基本不会卖出的资产,因为它们是Frax目前打赢Curve War,坐稳稳定币生态位的关键资源。

2.3.6 Frax与Curve War

Curve War指的是围绕Curve治理权的竞争,在《深度解析Curve业务模式、竞争现状和当下估值》中,我们曾对Curve的平台价值做过深入分析:Curve目前是稳定对价资产最大的流动性集中地,控制了Curve的治理权,可以通过Curve的Gauge治理投票决定各个池子获得CRV的激励,这就等于控制了Curve平台上流动性的指挥棒。此外,如果掌握了足够多的veCRV(CRV锁仓后形成的治理凭证),还可以设定Metapool(那些与Curve基础稳定币池——Basepool——产生流动性交互的pool),甚至是新建Basepool(目前Basepool只有USDT\USDC\DAI构成的3pool)。

Frax很早就意识到了Curve War的重要性,一直在积极积累Curve的治理权,其做法是通过在Convex和Curve提供流动性的方式来获得Curve和Convex的治理代币激励。而由于上文提到的FRAX AMO模块的存在,相比其他项目FRAX在货币供应上有远超于其他稳定币协议的灵活性,可以更高效地通过流动性供应来获取Curve和Convex治理代币奖励。

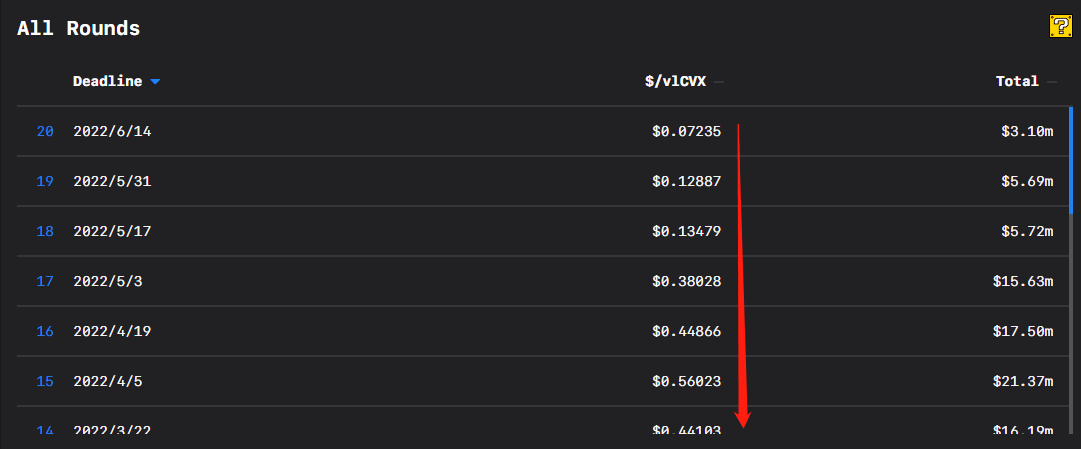

除此之外Frax还会在Votium等贿选平台用真金白银购买选票,来获得更多的CRV。

以下为Curve治理贿选平台Votium第17-19轮(每轮10天)的贿选记录,FRAX为了获得选票每期支付高达200-500多万美金的资金。

数据来源:llama.airforce

贿选让FRAX可以更多地获得Curve的治理权和收入,让自己的稳定币池获得更好的深度,但也造成了大量的支出。所以,上文提到的FRAX.finance的协议日收入,并非是协议净收入,实际上的协议净收入还需要扣除贿选金等开支,这点上与一些DeFi协议为了维护代币的流动性或刺激业务指标,而采用流动性挖矿有类似之处。

而FRAX之所以如此执着地想要获得CRV和CVX,不仅仅是为了保证自己的Frax-3pool这个Metapool的流动性,其中期目标是构建基于FRAX的新Basepool,取得甚至超越目前USDT\USDC\DAI Basepool的基础性地位。

而Basepool之所以重要,在于其作为Curve上的基础流动性,不但为其他资产所共同认可,同时也间接地享受着在各个项目在Curve上进行的流动性补贴投入。比如以FRAX自己为例,其为FRAX-3Pool提供的流动性补贴,一方面为FRAX提供了流动性,另一方面也是在补贴USDT\USDC\DAI这三种稳定币,为其提供了流动性,而USDT\USDC\DAI这三个项目为流动性支付的成本为0。

可以说,当一个稳定币成为Basepool并被其他资产池所采用的,它就占据了Curve War生态位的顶端。这也是为什么Terra和Frax要在今年4月联合起来搞新的Basepool——4pool(FRAX\UST\USDC\USDT)的原因。只有成为Basepool的核心稳定币资产,FRAX才能逐渐摆脱被Curve War持续寻租、流动性成本居高不下的命运,转而成为整个系统的寻租方。而在这个过程中,只有掌握大量的veCRV,才有可能通过包含FRAX的新Basepool的社区表决。

FRAX创始人SAM在Curve治理论坛关于构建FRAX Basepool的提案 来源:https://gov.curve.fi/t/deploy-a-fraxbp-pool-whitelist-frax-for-vecrv-staking/3958

因此,上面提到的FRAX贿选金并不能全部视为一次性的流动性的成本开支,本质上其所支付的贿选金,一部分是在进行战略性的资源投资(等于变相采购排放产生的CRV),另一部分才是在支付维护自己稳定币流动性的成本。

不过,随着加密熊市向纵深发展,贿选票的成本也在快速下跌,募集流动性的成本也在逐渐下降:

Votium平台每轮贿选票的价格统计,数据来源:llama.airforce

尽管如此,只要FRAX在Curve War上的竞争仍未结束,其Basepool尚未站稳脚跟,FRAX恐怕在相当长一段时间内仍会处于“收入高、资本开支更高”的状态,其实际的净现金流实际上是负的,这一点也与很多通过流动性挖矿增发项目代币来刺激业务收入,而代币通胀价值>业务收入增加的情况有类似之处。

2.3.7 业务分析总结

写到这里,我们可以对FRAX.finance的业务模式和情况做一下总结。

FRAX作为一套货币系统,其运转围绕着两个核心商业目标,一是拓展其稳定币FRAX的使用场景,激发需求;二是提高其协议控制的资产的周转效率,以此获得收入。

商业目标一的达成,除了用户网络和商家(合作的协议)的扩张之外,实际上还包含了其他的前提条件,包括:

- FRAX的币值稳定。这意味FRAX不但要有良好的交易深度,恰当的抵押机制,还要有适宜的货币政策应对增加的需求,处理无时不在风险。

- 占据有利的生态位。这意味FRAX协议在金融和商业生态中有更强的议价权,能成为大系统中的“寻租者”,而不是一直在被人寻租,目前来看DeFi生态的稳定币寻租行为大都围绕Curve以及周边协议开展,所以FRAX一直在努力累计Curve的治理代币。

而为了更好地达成以上两个目标,FRAX一直在重金参与Curve War,其中期目标是构建基于FRAX的Basepool,从Curve的被寻租者转为获益方,但在这一目标达成之前,其资本开支恐怕很难降低,净现金流处于实际的负值。

而长期来看,FRAX并不满足于通过资产周转来获得收入,它还在探索包括借贷、Staking在内的商业模式。但无论如何,商业目标一的达成都是目标二的前提,只有FRAX具备长期的信用扩张能力,该协议所能控制的资产、服务的用户才能增长,其商业收入才能够提升。当然,随着其提供的服务类别和规模的扩大,用户对于FRAX稳定币的信任和使用频率也会随之增长,林迪效应(Lindy effect)的威力就会愈加强大。

*所谓林迪效应,指的是对于一些不会自然消亡的东西,比如一种技术、一个想法,其生存的时间越长,生命力就越强大,稳定币非常符合林迪效应的描述。

围绕以上两个目标,FRAX.finance团队从一个简单的部分算法稳定币协议开始,逐渐过渡到一个更为复杂,政策极为灵活的货币系统,并利用这个灵活的货币系统积极参战Curve War,且为未来规划了更为多样的业务类别。目前来看,项目方的一系列举措的动机清晰,目标准确,已经初见成效,但在稳定币这样一个先发优势如此强大的赛道中,其后续一系列尝试对1、2两个商业目标的实际作用,仍需继续观察。

2.4 团队和融资情况

2.4.1 创始团队&核心成员

创始人:Sam Kazemian

Sam Kazemian全名Sam Hamidi-Kazemian,是伊朗籍的第一代美国移民,程序员出身,1993年出身的他正值当打之年。Sam青少年时期热衷体育运动,在高中时就读Westlake期间,一直参加田径类运动,在进入加州大学洛杉矶分校(UCLA)就读神经科学和物理期间,一直是校举重队的成员。

他于2014年12月在大学的宿舍与校友Theodor Forselius一起创立了Everipedia——一个基于Wiki和区块链的网络百科(后来也是EOS上最有代表性的Dapp之一),后来担任其总裁。

2019年,他开始开发FRAX.finance,早期还获得了特朗普的高级经济顾问Stephen Moore的支持,其作为联合创始人在19年多次宣讲过FRAX,但后来Stephen Moore后来退出了FRAX。

联合创始人:Travis Moore

Travis Moore是意大利裔的美国人,生于1989年,比Sam Kazemian更为年长。其同样毕业于UCLA,开始的专业是数学,然后转学物理和电气工程,最终选了三个专业:1.神经科学;2.分子、细胞和发育生物学;3.生物化学,并从UCLA毕业。2011年毕业后,他曾在生物实验室工作,后转至保险公司Anthem担任呼叫代表、流程专家和信息分析师,在此期间,他还在后半夜交易期权和生物科技并赚到了第一桶金,从2014年搬到拉斯维加斯购买了自己的房子并开始居家工作。2015年,Everipedia的创始人Sam Kazemian和Theodor Forselius联络了Travis Moore(他弟弟Justin Moore是这两位的儿时好友,后来也加入了Everipedia做开发工作),拉他入伙了Everipedia并担任CTO。后续Travis Moore在Sam创立FRAX后继续一同创业,并担任联合创始人和CTO。

联合创始人:Jason Huan

Jason Huan是三位联合创始人中最年轻的一位,2021年毕业于UCLA,拿到了计算机科学的学士学位。Jason Huan于2017年在UCLA创立了区块链社区,后续还以助教身份在学校讲授UCLA的第一门区块链课程。2018年,Jason Huan以实习生身份在区块链WhiteBlock进行开发工作,并代表公司发表了大量关于各类区块链平台的评论文章。2020年6月,Jason Huan加入FRAX,目前担任FRAX的开发总监。

2.4.2 其他团队成员

除了核心创始人之外,FRAX并未公开披露过其整体团队规模,据笔者与项目的社区开发者和社区经理的了解,目前FRAX的核心开发团队人数有8人。

2.4.3 融资情况

FRAX.finance共进行过两轮融资,融资时间分别为2021.7月和8月,融资代币为总量的12%,但融资金额和估值未披露。

参与FRAX.finance投资的机构阵容整体来说相当豪华,其中包括知名的投资机构如Parafi、Dragonfly、Mechanism、Galaxy digital,也包括DeFi领域的知名项目创始人如Aave的Stani kulechov、Compound的Robert Leshner、Synthetix的Kain Warwick、Bancor的Eyal Herzog等,还有来自CEX背景的投资,比如Crypto.com以及Balaji Srinivasan(前Coinbase CTO和A16Z合伙人)等等。

综合且丰富的投资方背景,为FRAX后续在产业上的拓展与合作提供很多便利,目前FRAX是Aave的借贷资产,Bancor也于近期开启了FXS的质押挖矿。

2.4.4 小结

FRAX的核心团队成员有比较成功的创业经历(Everipedia拿到了Galaxy digital的3000万美金投资,并完成发币),FRAX.finance为他们的二次创业,加上同为校友,团队成员的默契程度应该较高。此外,团队核心成员在首个项目阶段也完成了个人早期的财富积累,二次创业除了财务收获之外,相信也有比较强的成就动机。

值得一提的是,团队核心成员均为美国国籍,办公地点虽未披露,但大概率也位于美国本土。而美国近年来对于加密产业的监管正在逐渐完善,尤其是对于稳定币和DeFi领域的监管箭在弦上,FRAX的团队成员未来可能面临较大的监管压力。

项目的投资机构的构成丰富,既有头部VC,也有来自于Cefi和Defi产业资本,有利于项目后续的业务发展。

3. 业务分析

3.1 稳定币赛道的规模和市场份额

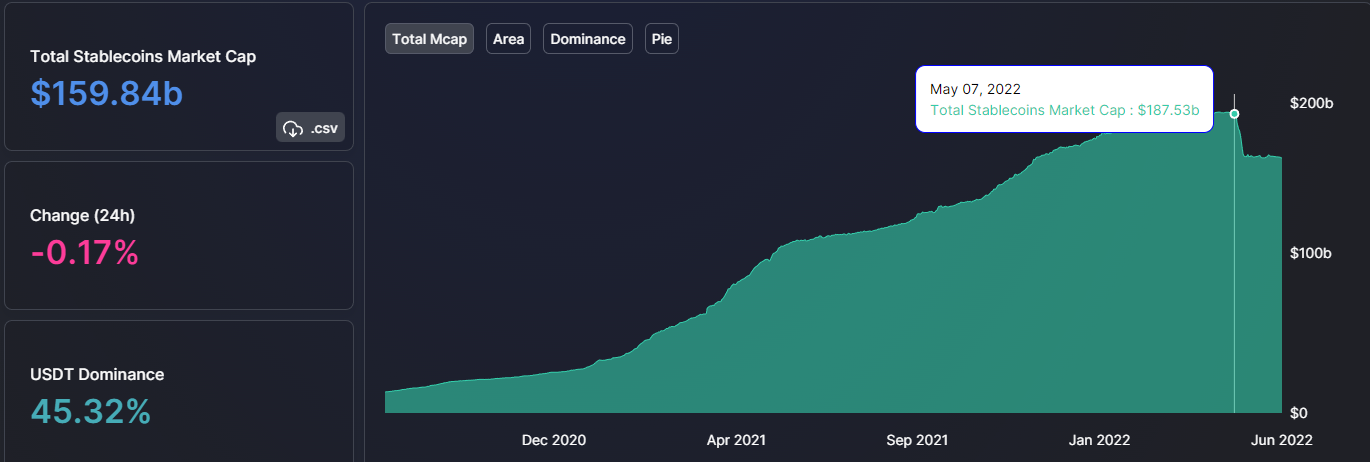

根据Coingecko数据,目前稳定币的总体规模为1600亿美金,日成交量566亿美金。

数据来源:CoinGecko

稳定币的总市值自2020年年底开始快速增长,在2022年5月达到市值高位(1890亿美金),期间总市值规模上涨近600%,5月由于UST的崩盘以及USDT的短暂脱锚,稳定币的市值经历了前所未有的断崖式暴跌。

数据来源:Defillama

在稳定币的市场份额占比上,我们发现:尽管过去两年的稳定币市值整体增长迅速,但市场份额的占比变化却非常地不均衡:

数据来源:Defillama

- USDT的市场份额不断被蚕食,已经接近腰斩

- USDC稳步上升,按照目前趋势,可能会在1-2年内赶超USDT的总市值

- BUSD是增长最快的稳定币,市场份额接近10倍增幅,最为强势

- DAI作为去中心化稳定币的龙头,份额平缓增长,但占比仍然较小

- UST,指数级增长,断崖式毁灭

不过,我们也看到,即使经历了UST和USDT的冲击,整体稳定币市场的市值规模的回撤速度远比加密资产总市值在熊市的回撤速度要慢。稳定币市场总体呈现出一种牛市快速增长,熊市震荡缓跌的态势。

因此,尽管在美联储缩表的趋势和加密熊市的大背景下,稳定币市场的增长暂时停滞甚至略有萎缩,但是长期来看,一方面全球各国经济的增长依旧相当依赖货币超发,二来Web3商业的逐渐扩张必然吸引到更多的人和货币进入加密世界,稳定币作为加密商业的基础流动性层,未来仍将长期增长,且增速必将远超传统世界的货币增发速度。

3.2 稳定币赛道的竞争分析

在开始分析稳定币赛道的竞争逻辑之前,我们有必要先思考2个问题:

1.稳定币项目们究竟在争夺什么?

2.它们长期竞争力的来源又是什么?

笔者截至目前的思考如下:

3.2.1 问题一:稳定币项目们究竟在争夺什么?

稳定币项目本质上是在争夺流动性层的结算地位,也就是谁能成为加密世界的头部结算货币,谁能构成货币领域的自然垄断。当某个稳定币成为了加密世界流动性的核心结算货币,达到自然垄断,就有了非常丰富的商业变现方式,比如:

- 成为法币进入加密世界的兑换中介,无息获得用户的法币,利用法币赚取大量低风险收益(中心化稳定币模式)

- 发行给谋求盘活自己资产的抵押需求方,赚取无成本的借贷利息(DAI模式)

- 利用稳定币的灵活政策和补贴,构建自己的商业生态,对商业生态迂回抽税或变现项目代币(Terra和FRAX模式)

由于不同类别的商业项目持续涌现,Web3商业的市场空间也在不断打开,资金和人口在持续进入,稳定币项目们都在盯着新增的市场人口,谋求自己成为它们的基础结算货币。同时它们也在互相进攻对方原有的市场阵地,蚕食对方的市场份额,各类稳定币商业场景就是他们的战场。比如BUSD就通过挂单免手续费的方法,拿下了本属于USDT的CEX交易市场份额。

3.2.2 问题二:它们长期竞争力的来源又是什么?

这个问题,不同项目有着不同的答案。但我们首先可以明确的是:“稳定机制”不是竞争优势的来源,而是前提条件,真正的长期优势应该是来自于需求端的。

以中心化稳定币来说,他们的各自优势在于:

USDT:第一代稳定币,拥有强大的先发优势和网络效应

USDC:合规且安全,用户无需担心承兑风险,可以顺利进入更多合规渠道

BUSD:合规且安全,并在Binance大生态中被优先推荐和使用

相对于中心化稳定币,去中心化稳定币在网络规模、获取的便利性、合规性和使用场景上都处于弱势,但是其核心价值是所有中心化稳定币所无法比拟的,那就是:基于智能合约发行,拥有无许可、抗监管的去中心化属性。

正如前面所说,稳定币天生具有强大的网络效应,非常容易自我强化到形成自然垄断,而生发自去中心化理念的加密商业世界,如果货币结算层完全由中心化稳定币垄断,那将是一场灾难,整个加密商业的根基都将变得非常脆弱。因此,无论中心化稳定币多么便捷、稳定、庞大,去中心化稳定币始终都有存在的价值,可以理解为一种针对中心化强权力量的“稳定币灾备方案”。

在具体的去中心化稳定币类别中,市值较大的去中心化稳定币的优势包括:

DAI:先发优势和网络效应

MIM:支持生息资产作为抵押物,资本效率更高,底层资产中的中心化资产(如USDC)占比较少

FRAX:在DeFi领域的应用场景比较丰富

UST(崩盘前):没有采用中心化的抵押物,有公链生态为其提供初始场景和商务拓展

至此,我们针对稳定币的竞争做一下初步总结:稳定币项目在争夺的是作为加密世界结算货币的自然垄断地位,而去中心化稳定币相对于强大的去中心化稳定币的核心优势目前来看只有一个:它是一种针对中心化力量的“稳定币灾备方案”。

3.2.3 FRAX的核心竞争力是什么?

相对于中心化稳定币来说,FRAX属于去中心化稳定币,其核心价值之一就是作为中心化的稳定币的竞争对手,为加密世界提供去中心化的货币结算选择;相对于其他去中心化稳定币来说,FRAX采用部分抵押+算法的方式,按照Sam的看法,相比于DAI,它提供了“更高的资本效率”,即用户可以用更少的抵押品和更低的成本获得稳定币,或者更准确地说:FRAX这个货币系统能用更少的抵押品创造更多的货币(信用)。

不过在笔者看来,FRAX在第一重价值上面临着不小的挑战:

作为中心化稳定币的“监管灾备方案”:目前FRAX的抵押资产中,去中心化资产的占比严重不足,用于评估FRAX去中心化程度的Decentralized Ratio指标目前仅为23.08%。

数据来源:https://app.FRAX.finance/

DAI作为去中心化稳定币的龙头也同样面临此问题,但其抵押物的去中心化比率还是比FRAX要高不少。

DAI的抵押物构成,数据来源:https://DAIstats.com/

正如我们前面谈到的,去中心化稳定币在需求端相比强大的中心化稳定币并无优势,其核心价值之一就是它的独立性、无许可性,但如果一个去中心化稳定币的底层资产大部分都是可以被冻结的中心化资产,该去中心化稳定币的叙事价值和“灾备价值”也将被严重削弱。当然,正如一些DAI的支持者曾经谈到的,MakerDao可以将中心化的抵押资产存入Compound或Aave等资金池,这样中心化稳定币的发行机构除非冻结整个Aave或Compound的资金池,否则将无法定向锁定MakerDao的USDC抵押物。但这种做法只是将风险转嫁给了其他DeFi,并未从源头上解决该问题,而且如果这类风险真的变得真实,谁能保证Aave等协议不会将有风险的MakerDao和FRAX.finance合约地址拉入黑名单,禁止其存入USDC呢?

或许也正是因为这个原因,FRAX一直在准备隐私支付的功能,但具体的实现方式仍需观察。

FRAX相对去其他去中心化稳定币项目的核心优势

相比起其他去中心化稳定币,FRAX更大的竞争优势可能在于其部分抵押的机制和灵活的货币政策所带来的更高的“资本效率”。

何谓“资本效率”?朴素地来说,更高的资本效率意味着:

- 基于同样的抵押物\资产,高资本效率的货币系统可以释放出更多的货币(或者叫做信用&债务)。比如目前价值$138的资产,Makerdao释放出了$100的DAI(信用\债务),而根据FRAX89.5%的抵押率,$138的资产,可以释放出$155的FRAX。

MakerDao和FRAX两个不同的货币系统由于抵押率不同,资本效率存在差别

- 资本效率更高的货币系统,在其他条件相同的情况下,由于货币供应量更大,货币的供应成本(利息)会更低。

- 用户可以用来抵押获取货币的抵押物种类越多,对于用户来说可以释放出的流动性也就越多,资本效率也就越高,这也是为什么FRAX非常积极地跟大量借贷DeFi协议合作,为其供应FRAX的原因。

除了部分抵押机制之外,FRAX高资本效率的另一个原因是AMO模块为其提供了非常灵活的货币政策权限,可以通过借贷、Curve等AMO模块便捷地创造和收缩信用,这对FRAX在Curve War中的帮助极大。这部分已经在上文有过详述,这里不再赘述。

但是,资本效率也绝非越高越高。基于Terra的稳定币UST,属于无抵押算法稳定币,或者说UST的信用价值,是由Luna这个项目的流通市值担保的,Terra这个货币系统以系统本身的价值作为担保,在没有其他抵押物的情况下塑造了UST的货币发行(后来引入了BTC),体现了极高的资本效率。Terra之所以最终走向了失败,核心原因在于其没有做好债务规模的管理,UST(债务)膨胀过快,加上底层资产和债务存在高度的耦合,导致在熊市里面对精准的狙击无力回天,走向了死亡螺旋。

从Terra的案例中我们可以看到:资本效率的提升是有极限的,资本效率越高,信用扩张能力越强,面临的内外部风险,以及对债务的管理能力的要求就越高。

新业务条线的助力

最后,除了更高的资本效率之外,FRAX需求端的拓展还有一些新的、潜在的增长动力,比如FRAXswap被更广泛地采用,以及我们在【2.2准备中的业务】中提到的FRAXlend、FRAXstaking以及FRAX隐私支付,由于它们都会为用户提供新的产品价值,也有希望帮助FRAX获取到单纯的稳定币之外的用户,将他们逐渐转化为FRAX的需求群体。

3.3 通证模型分析

FRAX生态内的主要代币有两类:权益代币FXS、稳定币FRAX。2022年4月,FRAX还发行了物价指数代币FPI,以及FPI的权益代币FPIS。

考虑到全文篇幅,本次代币模型部分我们将把重点放在FXS和FRAX上。

3.3.1 FRAX的铸造机制以及FRAX与FXS的关系

在FRAX选择的部分算法模型里,FRAX部分由法定货币担保,部分由算法担保。法币担保物占总FRAX发行的比率,就是系统的抵押品比率(Colleteral Ratio)。

FXS代币的价值取决于市场对FRAX的需求。流通中的FXS的总市值,应该高于FRAX市值的非抵押价值,同时它也是FRAX非抵押部分的隐形担保物(否则就容易产生FXS和FRAX的联动下跌),类似于Luna对于UST的隐形担保。

在创世启动阶段,FRAX是100%抵押的,用户存入USDC就直接可以获得对应比率的FRAX。随着系统进入部分算法阶段,铸造FRAX需要放入适当比例的抵押品并销毁对应比率的FXS。

举个例子:

1.如果FRAX的市场价格高于1美元的目标价:在98%的抵押品比率下,每铸造1FRAX都需要0.98美元的抵押品并燃烧0.02美元的FXS。

2.如果FRAX的市场价格低于1美元的目标价:在98%的抵押品比率下,每燃烧FRAX都可以赎回0.98美元的抵押品,并获得0.02美元的新铸造的FXS。

而抵押品比率的高低,是由FRAX的价格决定的,如果FRAX的价格高于或低于1美元超过一定区间时,协议中的抵押品比率刷新功能可以被任何用户每小时调用一次,该功能可以以0.25%的幅度更改抵押品比率。

1.当 FRAX 高于 1 美元时,该函数将抵押比率降低一级。

2.当 FRAX 低于 1 美元时,该函数将抵押比率提高一级。

刷新频率和调整幅度都可以通过FXS的治理进行调整。

目前FRAX的抵押品比率为89.5%。

3.3.2 核心治理代币:FXS

代币数量、分配和流通情况

FXS的初始设定总量为1亿枚,其初始分配方案如下:

代币功能

FRAX引入了源自于Curve的ve经济模型,FXS作为项目的核心治理通证,只有在质押情况下根据质押数量和质押时间获得veFXS,才能捕获FRAX.finance协议的大部分价值,具体如下:

- 治理权:这里的治理权,除了通过veFXS行使提案、投票之外,还包括为FRAX的Gauge模块进行投票,决定每个周期的FXS排放分配给各个FRAX相关流动性池子的奖励比率,Gauge模块发挥着基于FXS奖励的流动性指挥棒的功能。

FRAX Gauge模块的FXS奖励分配比率,数据来源:https://app.FRAX.finance/gauge

- 收益捕获:FRAX协议的各个模块产生的部分收益(那些获得的代币中与流动性治理有关的代币比如CRV、CVX会进入国库,其他部分大多用于利润分配),将会通过FRAXswap回购FXS,并100%分配给veFXS的用户。

- FRAX的铸造:当FRAX的mint功能开启时,用户除了需要提供抵押物(USDC),还需要销毁对应比率的FXS,所以FRAX的信用扩张,会造成FXS的通缩,提高FXS的内在价值。

总体来说,FXS作为系统的核心治理代币,对FRAX货币协议价值的整体捕获还是比较完整的。

3.4 风险

3.4.1 监管风险

自2021年以来,随着稳定币市值规模的迅速扩张,它已经成为全球,尤其是美国监管部门重点关注的行业。去年Mint Ventures在《监管风暴开启机会之窗,哪些去中心化稳定币值得关注?》的赛道研报中对该情况进行了梳理。进入2022年,对于稳定币的监管吹风和消息进一步发酵,如美国财长耶伦在5月强调年底前应该通过针对稳定币的监管法案,美参议员Pat Toomey也在近期的Consensus2022大会上表示,美国可能会在年底前通过一项关于稳定币的新联邦法律。也正在前不久,疑似针对加密产业的监管草案流出,草案中虽然允许DAO和协议发行稳定币,但是要求稳定币必须有100%的储备金,这与FRAX目前的非足额抵押机制是对立的。考虑到FRAX团队的核心成员均为美国籍,且在美国本土生活工作,来自美国监管部门的压力会非常直接。

3.4.2 流动性生态格局变化

FRAX目前在Convex和Curve生态上做了大量的治理资产囤积,其目的是保证其在稳定币生态中的强势地位。如果未来Curve在稳定币生态中的核心地位稳固甚至进一步强化,这有利于在Curve生态治理权上拥有先发优势的FRAX。但如果未来整个流动性生态发生重大变化,出现新一代的流动性主导平台,FRAX在Curve和Convex上累计的资源价值就可能面临严重减计。当然,FRAX不仅仅关注于Curve的治理权获取,其在潜在的新一代流动性引导平台比如Tokemak上也有做前期布局。团队对于未来流动性生态格局的预判正确与否,直接影响着FRAX未来的成败。

3.4.3 信用扩张不顺

规模是稳定币网络效应的基础之一,USDC、USDT、BUSD等代币各自有可靠的用户渠道和需求,可以依赖外部资金的流入实现信用扩张。而FRAX、DAI等去中心化稳定币由于规模、用户量、渠道网络和易用性上的劣势,信用扩张更为困难。FRAX能否依靠FRAXlend等新业务实现信用的扩张,也是相当重要的挑战。

4. 初步价值评估

4.1 五个核心问题

项目处在哪个经营周期?是成熟期,还是发展的早中期?

FRAX.finance目前的基础业务:稳定币已经实现了初步的Product Market Fit,稳定币网络初具规模,协议收入增加较快,代币稳定性也已经经历了多轮的市场考验。不过考虑到该项目尚有多个新业务板块即将上线,其业务将从稳定币本身逐渐拓展至围绕稳定币设计的DeFi协议矩阵,该项目仍然处于发展的早期。

项目是否具备牢靠的竞争优势?这种竞争优势来自于哪里?

首先,项目的竞争优势主要来自于部分抵押的算法设计以及AMO模块共同构建的资本效率优势,这使得它作为一个货币协议有着更强的灵活性和应对复杂外部环境的能力。其次,FRAX规划了多个业务条线,上线后相互之间可能存在较强的协同效应,对新业务和稳定币本身都有推动作用。最后,FRAX的团队有着较强的进取心和创造力,对业务的判断能力优秀,在DeFi生态中累计了不错的产业资源和口碑。以上三个维度,是FRAX相对于其他项目的竞争优势。但整体而言,以上竞争优势的稳固程度和实现进展仍有待观察。

项目中长期的投资逻辑是否清晰?是否与行业大趋势相符?

稳定币赛道长期来市值仍将继续增长,天花板较高。赛道内的搏杀也已经从“拼稳定”过度到“拼场景”、“拼需求”、“拼生态位”,单纯的稳定币协议越来越难以生存。FRAX目前的Defi协议矩阵模式整体来说是符合大趋势的。

项目在运营上的主要变量因素是什么?这种因素是否容易量化和衡量?

核心变量是项目的需求拓展和用户网络增长情况,可以通过代币发行规模、用户数量、头部协议和商家的合作情况来观察。

项目的管理和治理方式是什么?DAO水平如何?

项目已经启用了基于ve代币模型的社区治理,社区提案比较活跃,流通中的FXS质押率高达59.36%,远高于大部分项目。

4.2 估值水平

我们将采用对比估值法对FRAX目前的估值进行评估,主要用于对比的项目为MakerDao,MakerDao在以下几个方面对于FRAX具有可比性:

- 均为去中心化稳定币项目

- 均为央行模型,而非商业银行模型(借入储户的存款,放款给借款方,收取息差作为收入)

- MakerDao项目发展时间较长,项目基本面和估值比较稳定,参考性更高

当然,两个项目也在很多方面存在不同:

- 收入模式有差异,MakerDao的营收来源为稳定费,FRAX则通过协议控制的资产运营获取收入(也有通过借贷的稳定费收入,但占比较少)

- 净现金流差异:MakerDao通过稳定费赚取的基本是净现金流,而FRAX的协议收入中,与流动性治理权有关的部分需要进入国库,不会进行变卖,用于回购分红的部分大约只占到收入的1/6-1/7

- MakerDao拥有更强的用户网络、品牌优势以及DAI作为Curve的Basepool资产的生态位优势,这些都是无法在财务上体现出来的隐形资产;FRAX虽然在Curve的治理权上也有极高的控制力,但就用户网络和品牌来说较DAI仍有较大差距

- 项目支出不同,MakerDao每月有高达200-300万美金的劳务开支(与去年同比增长了20多倍),而FRAX开支较大的是治理贿选,较高时每月也有大几百万美金,但比较不固定,且并非全部为费用,其中包含了对治理资产的投资

- 抵押物比率不同,FRAX采用算法和非足额抵押的机制,不过抵押资产是流动性和稳定性更好的稳定币;MakerDao采用超额抵押,但抵押物中包含了大比率的波动资产

在了解两个项目的可比性以及异同之后,再看以下估值对比,我们的结论会更加客观。我们将从收益倍数的角度对两个项目进行对比,即市值/协议收入:

我们发现,目前FRAX从收益倍数角度来说,其估值性价比远高于MakerDao,横向对比显得更为低估。但正如上文提到的,在简单的财务指标之外,两个项目的机制、净现金流情况存在差异,且MakerDao拥有更多无法直接体现在账面上的隐形资产,此外FRAX的非足额抵押机制,市场对其也需要有更多的观察考验,整体表现为估值上的折价。

但反过来说,FRAX的团队更为进取,有多条新业务线蓄势待发,这也是没有在财务中体现的。

总体来说,FRAX.finance的从财务角度来说相较于MakerDao已经具备性价比,估值区间不高。但是以上仅是与MakerDao单个项目的横向对比,放在整个市场中和历史中,FRAX以上估值处于什么位置,这个答案是见仁见智得。

4.3 初步价值评估总结

FRAX.finance作为一个基于部分抵押机制的算法货币系统,目前用户网络和业务量已经初具规模,并正在从单一的货币协议向以稳定币为中心的DeFi矩阵发展。

FRAX.finance的竞争优势主要来自资本效率更高的货币机制和基于AMO模块的灵活的货币政策,远期来看多条业务线之间的协同效应,也有可能构成项目的长期护城河,但这部分仍需要待业务上线后的观察。

FRAX团队有较强的进取心和准确的业务意识,过往也有共同创业的经历,默契程度和履约能力都不错。

FRAX非常重视生态位的争夺,从项目上线之初就开始通过多种方式获取Curve平台的治理权,其灵活的货币政策和资本效率,也让它在Curve War中有着明显的优势,这使得它目前已经成为Curve生态中不可忽视的治理团体之一。

估值角度来说,FRAX相对于MakerDao的估值来说,已经显得比较有吸引力了。

5. 参考内容与致谢

项目资料

项目业务数据:https://app.FRAX.finance/

Dune业务数据:https://dune.com/seba/FRAX

其他业务数据

稳定币市场份额:https://defillama.com/peggedassets/stablecoins

DAI数据:https://DAIstats.com/

MakerDao月度财报:https://forum.makerdao.com/t/financial-report-2022-04/15054

地址信息:各区块链浏览器

参考文章