Contents

1. 小结

从目前的实现形式而言,Maple Finance的机构信贷业务空间有限;

Maple Finance相对其主要竞争对手TrueFi并无明显竞争优势和估值优势;

2. 业务概述

Maple Finance的业务方向为借贷/机构信用贷。

其业务流程中共有三种角色:借款方、流动性提供者和流动性池代表。

借款方是加密货币原生机构,包括做市商和市场中性基金,他们可以用非足额抵押的方式借出资金,抵押率可以在0-50%之间。为机构提供信用贷款,这也是Maple Finance主要的价值主张。

流动性提供者(liquity provider,其实就是贷款方,为了避免混淆,下文统一用“资金方”来代替)将资金存入流动性池获取利息。资金方可以随时申领其赚取的利息,但是必须在贷款完成后才能提取本金,提款时间目前设置为 180 天。

流动性池代表(Pool Delegates)是流动性池的管理者,类似基金管理人的角色,他们需要评估机构借款人的信用并审查贷款条款(金额、期限、利率和抵押率)。为了贷款安全,Pool Delegates还必须将最少10万美元的USDC-MPL(项目原生代币)的LP作为流动性池的质押,以在贷款违约的情况下还给资金方。

除了付给资金方的利息之外,协议还会产生:

- 设立费:

相当于融资服务费,设立费会在放款时直接扣除。设立费在Pool Delegates 和MPL财政部之间分配,MPL财政部会定期分配给全部MPL持有人;

- 持续费:

相当于基金管理费,比例由Pool Delegates设定,并从资金方收到的利息中扣除。持续费用在Pool Delegates和风险备付金的MPL-USDC的LP的质押者之间分配。

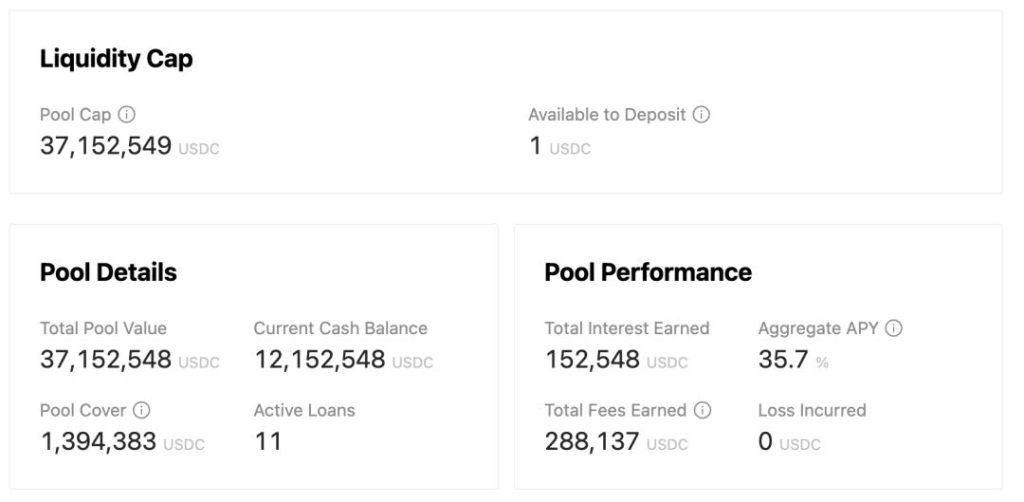

目前的第一个也是唯一一个pool 是数字资产基金 Orthogonal Trading,Pool Delegates是Orthogonal Trading的创始人兼CIO Josh Green. 这个池子在 5 月 25 日成功向包括 Alameda Research、Wintermute、Amber Group 和 Framework Labs 在内的借款人发放了 1700 万美元的贷款,并在6月底开放第二期,目前池资金总量达到了3700万美元。该池的具体数据如下:

数据来源 https://app.maple.finance/#/liquidity/60a48265ec0b150011480d2a

3. 项目基本情况

3.1 团队情况

创始人 Sidney Powell,之前在澳大利亚一家非银行的借贷机构Angle Finance工作,再之前在National Australia Bank负责过机构业务。Powell是一名非常早期的DeFi参与者,在19年6月份就曾经开始探讨DeFi非超额抵押借贷的可能性,他持有CFA证书。

另一位联合创始人Joe Flanaga,之前在澳大利亚一家上市公司做CFO,有过PWC的工作经历。

通过查询LinkedIn数据,Maple Finance共有38名员工。

总体而言,Maple Finance的创始团队有丰富的传统金融经验,同时团队总人数在同等规模的项目中也相对更多,团队实力相对较强。

3.2 历史发展情况和路线图

Maple Finance最初想做的是Maple Smart Bonds,这是一个支持用户对cDai(Dai在Compound的存款凭证)做ABS的平台,并且支持3级结构,第1级具有更好的安全性(高抵押率)和稍低的收益,第2级具有稍低的抵押率和稍高的收益,劣后级由发行人自己承担。当时产品有了MVP(minimum viable product,最简可行产品),也在19年底成功上线。这个思路是对现实世界中ABS产品的一个模拟,在当时cDai使用场景不足时确有空间,但是一旦有支持cDai抵押的平台出现(例如Cream),这个系统就会显得没必要的复杂。

在2020年初,Maple正式转型信用贷方向,当时他们提到的贷款思路是互联网P2P业务的模拟,具体包括:

- Hawk : 抵押率要求为0%,也就是完全的信用贷款,但在加入新成员前要求提供护照复印件并通过zoom的电话会议验证,以彻底评估新成员,借款人需要提供两张工资单以显示收入。设想的借款用途是为购买汽车或笔记本电脑等消费品。利息一般为5-9%,期限为18个月。

- Happy Medium:抵押率要求为20%,新会员需要使用用Bloom来验证LinkedIn或Twitter。不需要工资单,但借款人的地址必须显示他们在过去3个月至少有1,000个DAI,借款期限为6-12个月,年利率一般为10-15%。

- Light Touch:抵押率要求为33%,不需要身份验证,使用算法根据地址通证历史来评估违约概率,小额贷款少于100DAI,年利率高达40-50%。

2020年6月,他们的前端正式上线,思路仍然是互联网P2P的思路,值得一提的亮点是他们与一家机构合作推出了针对地址的评分系统,用于替代传统信贷中的评分卡。

但是模拟线下P2P的信贷仍然有最核心的问题无法解决:P2P贷款的KYC及KYC关联的征信(美国的Fico分、中国的人行征信)是稀缺资源,而链上贷款的地址并不是。除非能将地址与KYC做好有效挂钩(如通过BrightID等工具),并能够有效的将链上征信信息传递到真实世界,建立完善的“追索即服务”否则链上的P2P信贷会一直是一个小众市场。

在20年12月份,他们的融资文章中,披露方向改为面向机构的信贷,并在4月公告完成了转型。

在今年的5月初完成LBP(Liquidity Bootstrapping Pool,一种降价拍卖募集资金的形式)完成之后,MapleFinance发布了路线图,目前来看,路线图中的事项都按计划进行,且全部执行完毕了,包括:

- 5月2日 Balancer50:50池开放–在Maple LBP完成后,创建一个50:50的MPL:USDC平衡器池,将用于为MPL代币提供初始二级市场流动性,并在协议部署时为启动池做抵押。平衡池中的初始MPL:USDC由MapleDAO财政部提供,并将得到投资者的进一步支持,他们将在Maple上部署的第一个池中押注他们的MPL持有量。

- 5月12日,完成ETH主网部署,并创建第一个流动性资金池。启动池的上限为1500万美元,Orthogonal Trading是池的代表。

- 5月20日,公布了面向C端用户的流动性挖掘计划,零售参与者将能够以六个月的锁定期向流动性池存入USDC,以获得USDC收益和MPL奖励。

- 5月25日,成功达到了向借款人(包括 Alameda Research、Wintermute、Amber Group 和 Framework Labs)提供了 1700 万美元贷款。

- 6月底至7月初 第二个流动性资金池和增加贷款–在启动资金池创建四至六周后,第二批贷款将由Orthogonal Trading提供资金,第二个流动性资金池将被添加到Maple。被列入候补名单的借款人将有机会提交贷款申请。

从Maple的发展历史来看,他们一直致力于DeFi借贷的流动性释放。最开始选择资产证券化,后来选择P2P信贷,到目前确定的机构信贷,都是围绕这个方向,团队在此方向的探索还是比较坚定,值得肯定。

3.3 融资情况

Maple Finance的投资机构阵容比较强大,一共有2轮:

2020年12月:估值为0.56U/MPL(全流通市值 560万美元)(反推,下文有过程)

针对机构和企业的 DeFi 借贷平台 Maple Finance 宣布通过出售治理代币 MPL 完成 130 万美元种子轮融资,投资人包括 Cluster Capital、Framework Ventures、Alameda Research、FBG Ventures、One Block Capital、The LAO、Bitscale Capital、Synthetix 创始人Kain Warwick 和 Aave 创始人Stani Kulechov

2021年3月:估值为5U/MPL(全流通市值 5000万美元)

Maple Finance 完成了由 Framework Ventures 和 Polychain Capital 牵头的 140 万美元融资,以帮助进一步开发和启动池。

根据项目方在LBP时的披露,此轮估值为5U/MPL,也就是说,本轮融资的140万美元总计获得28万个MPL。而依据投资人总计获得260万个MPL,可以反推出,20年底这一轮130万美元总计获得260-28=232万个MPL,此轮成本为0.56U/MPL。可以看出,第一轮和第二轮估值在3个月之内估值差了10倍。

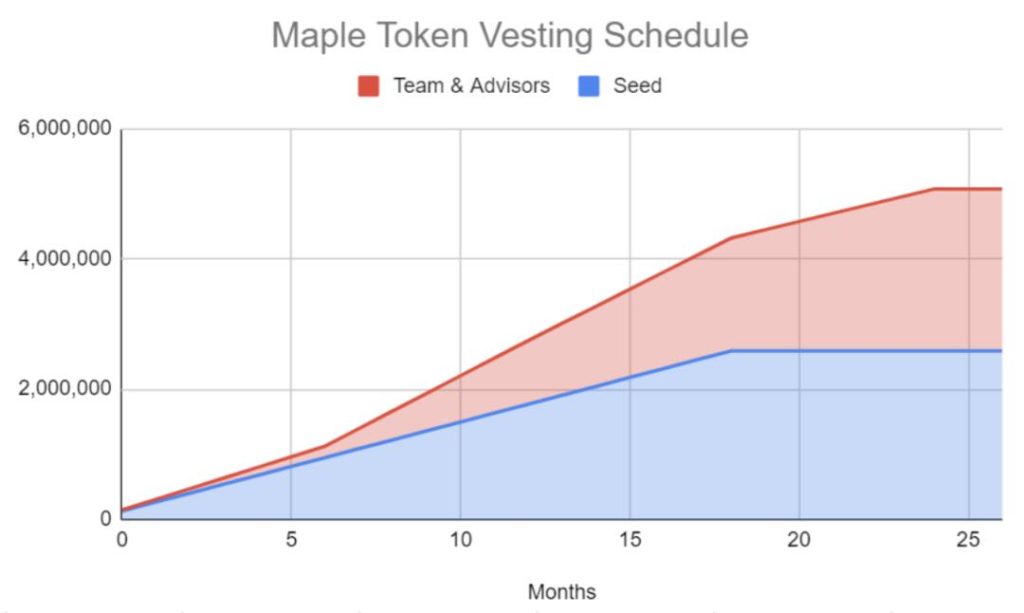

此外,这篇文章中还披露,团队的token有2年vesting时间,投资人的token有1.5年的vesting时间。

2021年4月底,Maple Finance在Balancer完成了LBP(Liquidity Bootstrapping Pool ),总共募集金额为$10,332,236。LBP的平均成本为$21.98,相当于FDV 2.2亿U。

4. 通证分析

4.1 代币

除了治理之外,MPL还有两个作用:捕获费用和充当风险备付金(功能尚未上线)。

如上文所述,MPL可以捕获设立费的一部分(由MPL定期分配,尚未提及具体方式)和持续费用的一部分(通过给风险备付金做LP)。

风险备付金(该功能尚未上线),从官方文档中,我们可以看到,团队选择MPL-USDC的LP作为风险备付金,并且要求Pool Delegate在创建池子时必须先准备一部分风险备付金,作为对流动性池的一个增信措施。

4.2 代币经济

除了治理之外,MPL还有两个作用:捕获费用和充当风险备付金(功能尚未上线)。

如上文所述,MPL可以捕获设立费的一部分(由MPL定期分配,尚未提及具体方式)和持续费用的一部分(通过给风险备付金做LP)。

风险备付金(该功能尚未上线),从官方文档中,我们可以看到,团队选择MPL-USDC的LP作为风险备付金,并且要求Pool Delegate在创建池子时必须先准备一部分风险备付金,作为对流动性池的一个增信措施。

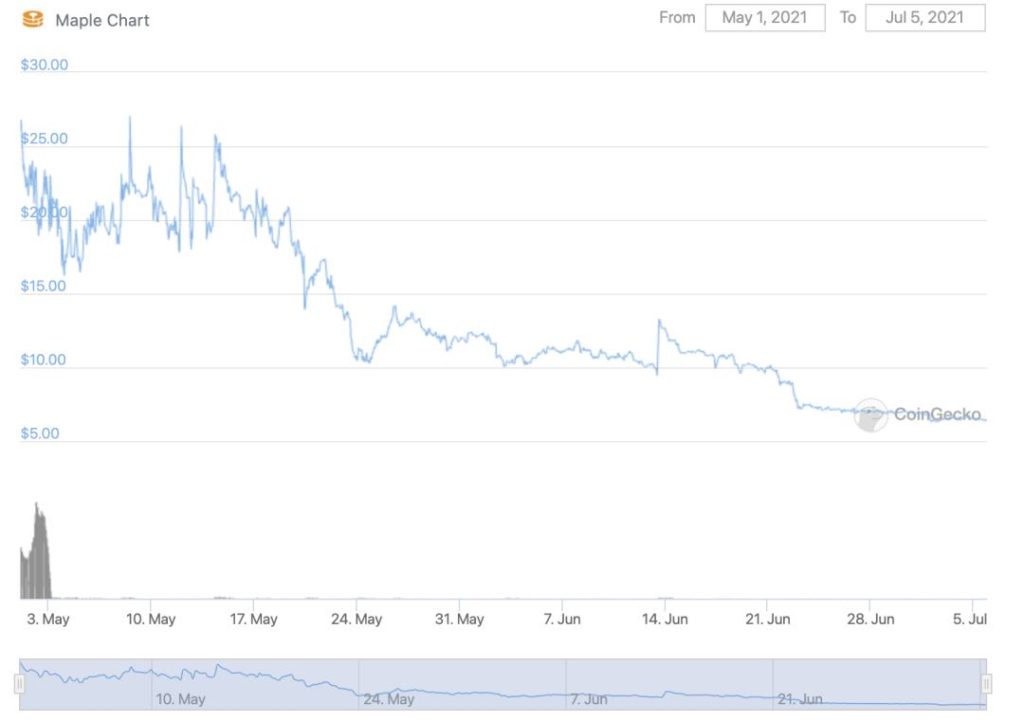

4.3 价格走势

数据来源 https://www.coingecko.com/en/coins/maple

目前MPL价格6.37U,接近第二轮私募价格。

MPL目前流通市值为1020万美元,全流通市值6370万美元。

4.4 业务分析

4.4.1 竞争对手

机构信用贷(非闪电贷)这个细分市场内,Maple比较明显的竞争对手是TrueFi.

Maple与TrueFi其实非常相似,都是机构非足额抵押借贷,而且稳定币部分的收益率都不高10%左右),大部分APY来自其本身代币的分发。

差异在于:Maple使⽤流动池代表(Pool Delegate)来引入和评估贷款,每个借贷池可以由不同的池代表引入和评估。从某种程度上来讲,每个流动池代表都是一个基金经理,投资人可以选择不同的基金经理进行投资。

⽽TrueFi的所有贷款都是由DAO来评估贷款,投资人在TrueFi投资就相当于完全信任DAO的投资能力。两者确实有明显差距,但是个人认为,这个差距并非业务的关键因素。

业务数据方面,自2020年11月底上线并被sbf和ac转发以来,TrueFi一共完成了2.2亿美金的机构贷款,也积累了Alameda、Wintermute、Poloniex等一批机构客户(Alameda和Wintermute同时在Maple和TrueFi的客户名单中)。

融资方面,TrueFi的运营团队TrustToken 在 2018 年完成 2000 万美元的战略融资,投资者包括 a16z crypto、BlockTower Capital、Danhua Capital、Signia Venture Partners、Slow Ventures、ZhenFund ,背景也相当不错。

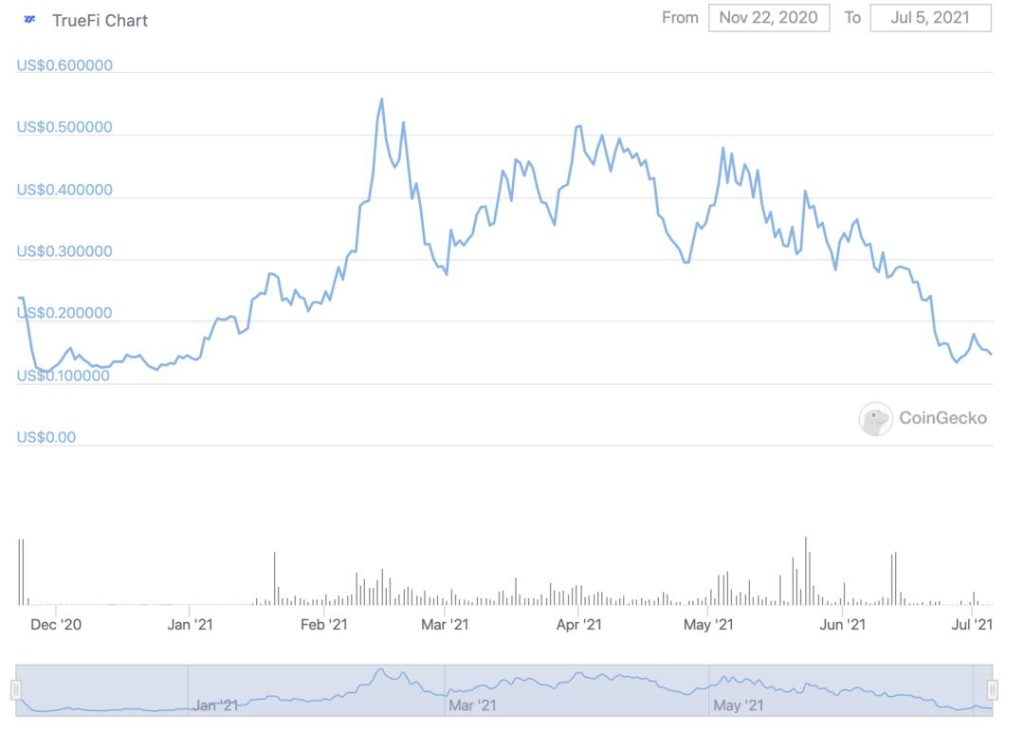

目前TRU代币流通市值5115万美金,总市值2.11亿,已经上了币安,其价格走势如下图,代币价格在历史最低价附近.

数据来源 https://www.coingecko.com/en/coins/truefi

另外,做信用贷方向的还有Goldfinch,他们由两位coinbase的前员工创立,并获得了包括coinbase venture投资的种子轮100万美金,以及a16z领投的1100万美元A轮融资。其自去年 12 月份推出以来,已向墨西哥,尼日利亚以及东南亚的数千名借款人借出了 100 万美元的资金。但他们所做的业务是面向个人用户的无抵押贷款,与Maple Finance业务并不完全一致。

目前整个机构信贷业务都处于非常早期的阶段。总体而言,Maple相对TrueFi,从业务模式、融资背景、实际业务数据乃至单纯的代币市值(业务量都还太小无法有效估值)方面,都没有表现出明显的优势。

4.4.2 行业分析

Maple选择的机构信贷这个业务方向,一方面是面向机构,另一方面非抵押信贷也算是扩大了信用杠杆引入了新的流动性,这两个细分方向都是笔者比较看好的业务方向,但是就Maple目前的业务而言,却并不是很性感。

如果说,Compound和Aave给机构提供的服务我们可以简述为“把场外机构的钱投入到加密货币市场”,那么Maple 和TrueFi 的机构信用贷业务可以简述为“把散户的钱募给加密货币机构”。这块业务难做的根本原因在于:加密货币世界内的无风险收益率太高了(这可能恰恰也是Compound和Aave的机构业务被看好的原因),而机构能支付的收益率有限。

从TrueFi和Maple的数据来看,即便是加密货币机构,可承担的贷款利率范围大概是:1月期8-10%、3月期9-12%、6月期10-15%。由于机构业务需要,存款只能是定期的,这就意味着用户需要放弃在加密货币世界中最重要的东西–流动性。流动性的丧失使得这个收益率看起来并不具有足够的吸引力,因此Maple和TrueFi要想吸引用户,通常对资金方提供高额的项目本身代币激励。

问题是,一方面,要维持较高的APY(也就是币价)并不容易;更重要的是另一方面,在项目代币分发完之后,如何匹配 机构愿意支付的利率 和 散户能够接受的收益率 ?

机构总体而言会更加的理性,所以借款方支付的利率会与资质有比较大的相关性,愿意支付更高利率的机构总体资质也会更差。进而可能会加大风险。而即便是顶级的加密货币的机构,其业务也并非绝对安全(想想门头沟和fireblocks的丢币事件)。对于从事机构信贷业务的项目而言,一次意外都可能对项目造成比较严重的影响。

因此,总体而言,我们认为,目前机构信贷业务的空间有限。

5. 参考资料

Coindesk:https://www.coindesk.com/maple-finance-corporate-lending-defi

Coindesk:https://www.coindesk.com/maple-finance-raises-1-4m-for-its-reputation-based-defi-lending-platform

Chiannews:https://chainnews-archive.org/posts/570022485536/

Maple Finance: https://app.maple.finance/#/liquidity

Maple gitbook: https://maplefinance.gitbook.io/maple/

Maple gitbook: https://maplefinance.ghost.io/guide-to-the-maple-lbp/

Medium: https://medium.com/swlh/crypto-lending-the-missing-ingredient-4862d54cdf53